0

0

20327

20327

経済の景気循環(四つの経済局面と企業の生産・在庫・設備投資循環):ジュグラーサイクル、テクノロジーライフサイクルなど

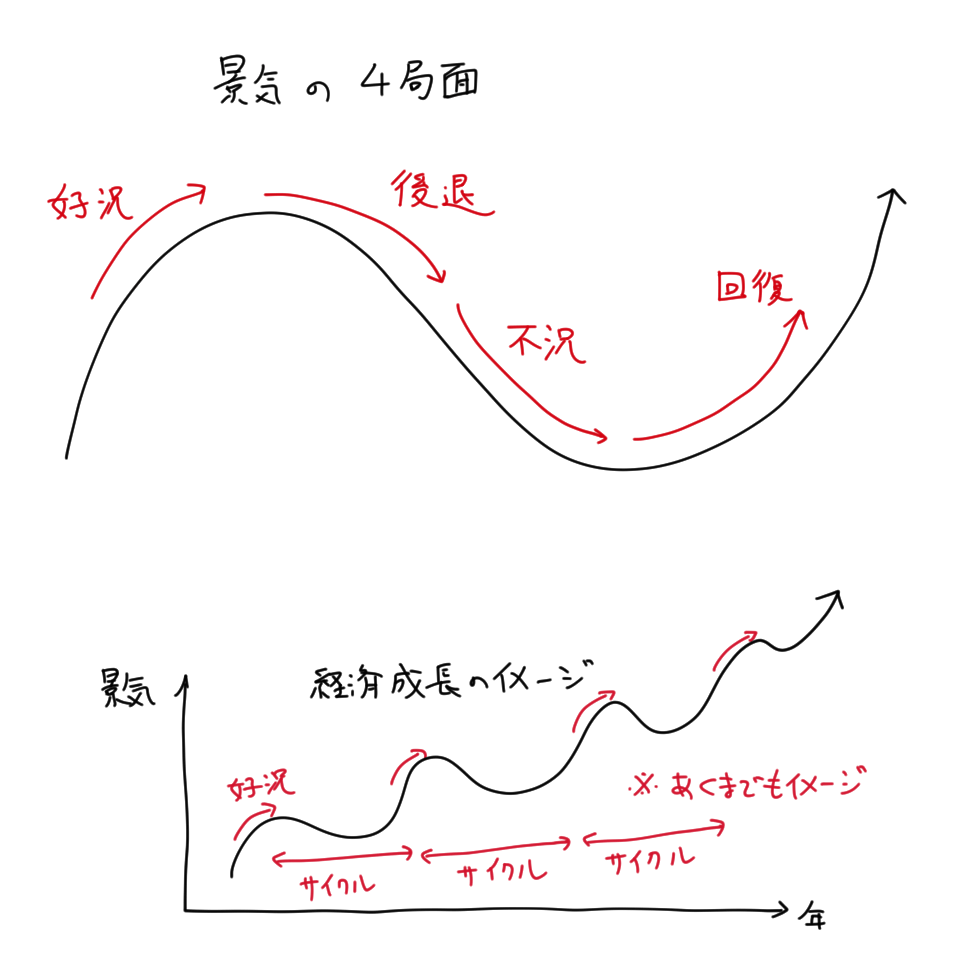

多くの人が経済的に豊かな生活を送っている状態を好景気、多くの人が(過去に比べて)経済的に貧しい生活を送っている状態を不況という。

景気はいい状態と悪い状態をくりかえし、四つの局面に分類される。

| 局面 | 説明 | 投資 | 消費 | 物価 |

|---|---|---|---|---|

| 好況 | 景気がいい状態 | 拡大 | 拡大 | インフレ状態 |

| 後退 | 景気が悪くなっていく状態 | 縮小 | 縮小 | デフレ傾向 |

| 不況 | 景気が悪い状態 | 縮小 | 縮小 | デフレ状態 |

| 回復 | 景気が良くなっていく状態 | 拡大 | 拡大 | インフレ傾向 |

景気がいいときは投資と消費が活発になり、景気が悪いときは投資と消費が落ちこむ。

景気の 4 つのサイクル

図の「景気循環の期間(サイクルの長さ)」は何年かはっきりしない。景気という言葉は曖昧で、景気循環の期間も曖昧である。現在広く知られている景気循環の定義は 4 つある。

- キチンサイクル

- ジュグラーサイクル

- クズネッツサイクル

- コンドラチェフサイクル

キチン、クズネッツなどの言葉は研究者の名前が由来になっている。

キチンサイクル

キチンサイクルは在庫と生産の関係をもとにする。景気がいいときは生産が消費に追いつかず、生産が増えて在庫が減っていく。しかし景気が悪くなっていくと生産と消費のバランスが生産のほうに傾きはじめて、在庫が次第に増えてくる。

景気がいいか悪いかは、生産と在庫の関係によってある程度明らかになる。生産と在庫の関係を数値化したものをキチンサイクルという。

キチンサイクルの 1 サイクルはだいたい 40 ヶ月とされている。似たような期間で循環するサイクルにシリコンサイクル(半導体サイクル)がある。半導体サイクルは 4 年周期でキチンサイクルに近く、半導体メーカーの出荷と在庫の関係がもとになっている。ただし、シリコンサイクルは技術革新、消費者のトレンド、国際政治から影響されるため、実際はサイクルを単純なサイクルとみなすことができない。

ジュグラーサイクル

ジュグラーサイクルは設備投資をもとにする。設備投資とは工場などの生産ラインを指す。

景気がいいときは企業は活発に設備投資を行う。工場を積極的に作るということは、物を積極的に作るということ。好景気のときは売れ残らないだろう、在庫が増えないだろう、作れば作っただけ利益が拡大するだろう、という考えで会社は動く。

しかし景気が悪いときは、物を作っても売れないため、工場を作らないようになる。企業は設備投資に消極的になる。

ジュグラーサイクルは企業の設備投資の循環であり、これを景気循環の定義とする。ジュグラーサイクルの 1 サイクルは約 10 年。

クズネッツサイクル

クズネッツサイクルはジュグラーサイクルの建築版。すなわち企業の設備投資の代わりに住宅建築の投資具合を示したものをクズネッツサイクルという。クズネッツサイクルの 1 サイクルは約 20 年。

コンドラチェフサイクル

コンドラチェフサイクルは「技術革新の波」で、技術革新が経済を変えるという考えにもとづく。

例えば、産業革命は世界の経済を変えた。産業革命によって大量生産・大量消費の経済が生まれ、それまでのエコシステムは崩壊した。また鉄道が生まれて人間の移動がダイナミックになり、経済の動きも早くなった。

20 世紀から 21 世紀にかけてパソコンとネット回線が普及し、インターネットの世界が大きくなったが、これも一つの技術革新である。インターネットによって情報産業という新しい産業と市場が生まれた。

コンドラチェフサイクルでは技術革新の波が 50 年ほどで訪れると考える。ただし、実際の技術革新は現代になるほどスパンが短くなり、製品とサービスの多様化で技術革新のタイミングを定めることは難しくなっている。

4 サイクルの整理

| サイクル名 | 由来 | 周期 | 別名 |

|---|---|---|---|

| キチン | 生産と在庫 | 40ヶ月? | 短期波動 |

| ジュグラー | 設備投資 | 10年 | 中期波動 |

| クズネッツ | 住宅建築投資 | 20年 | - |

| コンドラチェフ | 技術革新 | 50年 | 長期波動 |

第一次産業革命~第五次産業革命(?)までのコンドラチェフサイクルをまとめた。

| 時期 | 技術革新 | 主な企業 |

|---|---|---|

| 18世紀~19世紀 | 産業革命 | - |

| 19世紀半ば~19世紀末 | 鉄道・鉄鋼 | USスチール |

| 19世紀末~20世紀前半 | 電気・自動車 | GE |

| 20世紀半ば~20世紀末 | コンピューター | IBM |

| 20世紀末~21世紀 | 情報 |

テクノロジーライフサイクル

エベレット・ロジャーズは、技術が市場に伝わる過程をテクノロジーライフサイクルとしてまとめた。以下はスティーブン・G・ブランク「アントレプレナーの教科書」を参考に説明する。

- テクノロジーマニア

- ビジョナリー

- 実利主義

- 保守主義

- 懐疑主義

新しい技術(製品)はごく小数のテクノロジー好きが最初の開拓者になる。はじめから大衆の市場に浸透することはない。テクノロジーマニアはしばしば知的好奇心などの個人的な理由から新技術に触れる。

ビジョナリーは、現実的な問題を解決したいと考えているアーリーアダプターである。テクノロジーマニアよりも遅れてやってくるが、利益や採算を無視し、多少のリスクをとって新しいものに触れようとする。

テクノロジーマニアとビジョナリーが新技術を使った後、数年以上も遅れてメインストリームになる顧客が現れる。

アーリーアダプター … マニア、ビジョナリー

メインストリーム … 実利、保守、懐疑

キャズム

キャズムは谷間と訳される。テクノロジーライフサイクルではビジョナリーと実利主義の間に大きなキャズムがあると考える。製品を作って市場に普及させるとき、ビジョナリー向けの方法と実利主義者向けの方法は異なる。

参考

スティーブン・G・ブランク「アントレプレナーの教科書」(翔泳社、堤孝志・渡邉哲訳・2016年)

外側のサイクルと内側のサイクル

以下は筆者の考え。以前ファッション業界のサイクルについて読んだとき、経済とビジネスにはサイクルがあると気づいた。

ビジネスのサイクルは、政治、金利、関税、インフラの耐用年数などのマクロから影響を受けて、ある意味で受動的に起こされているものと、自由主義と利益追求に基づく能動的なものがある。

- ビジネスの外側から起こされるサイクル

- ビジネスの内側から起こされるサイクル

流行好きが新しいファッションを手に入れる。自分たちは他と違うというアーリーアダプター特有のステータスに憧れるからだ。そして一定の数がそのファッションを身につけると、大衆が一度になだれこみ、製品は一気に普及して標準化する。しかしその時はもう、ファッションリーダーはそのファッションに飽きている。

このサイクルはもちろんビジネスの内側から起こされるサイクルだ。アパレル業界の会社はユーザーの変化を販売戦略と合わせてサイクルを意図的に起こす。

しかし金利の変化で住宅着工件数が増減するようなサイクルは、会社の意思決定というよりも、国や世界のダイナミックな経済環境から起こされている。

ビジネスサイクルを考えるときは、サイクルの中心にあるものを見ないといけない。端末というビジネスの中心には Apple と Google がある。バッグやファッションにはヨーロッパのブランドがあるかもしれない。しかし多くの金融機関には中心に国がある。

数学的に考えるとサイクルは渦である。渦にはそれぞれの点で方向と大きさがあり、それらを分析すると渦の中心にある重力(のようなもの)がわかる。渦の近くに別の渦がある場合、渦どうしが影響しあって新しい渦ができる。

経済のビジネスサイクルも同じようにサイクルとサイクルが別のサイクルを作っている。それらを外側から見たあいまいなサイクルが GDP と株価指数のサイクル。ミクロとマクロは言語的な区分で、本質的な境界はほとんどない。深く分析するには、さまざまなサイクルにもとづいて次の 2 つを地道に調べることが必要になる。

- サイクルの中心(誰がサイクルを生んでいるか?)

- サイクルの結合(どのサイクルが別のサイクルを生んでいるか?)

景気と株価

ここも個人の考え。景気は株価にあらわれるが、実際は景気と株価は乖離している。株価が上がると景気は良くなるが、そのタイミングは少しずれる。例えばナスダック総合指数は 2020 年 3 月に底打ちし、6 月までに 30% 以上上昇したが、消費者の感じる景気はおそらくほとんど良くなっていない。

株価は過去の実績と将来の予測の両面からあいまいに決まる。人も会社も過去と未来を比較して動くため、景気と株価はまさに同じものといえる。しかし景気と株価はずれている。その原因はおそらく低金利政策による金融市場の歪みにある。

市場参加者が平等に取引をすれば、株価は人の感じる景気とほぼ同じように変わるかもしれない。しかし低金利時代になると国や中央銀行が市場価格を動かしてしまう。端的にいうと FRB の政策で株価が動く。もはや株価で景気を測ることはできない時代になった。

経済

-

-

高度経済成長期の四大公害病

0

2872

-

-

消費者の四つの権利と消費者基本法

0

6067

-

半導体の需要と供給についてざっくり解説

0

50

-

円安のメリットとデメリットをざっくり解説

0

41

-