0

0

287

287

簿記3級の基本:貸借対照表と損益計算書、資産・負債・純資産の意味と区分

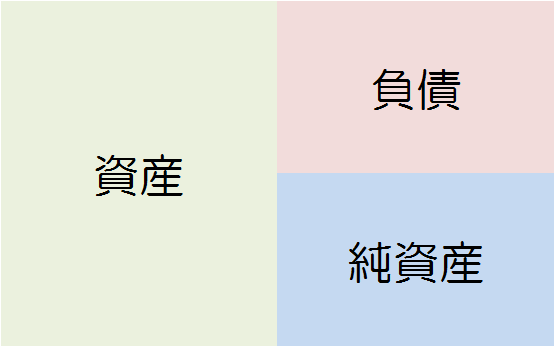

貸借対照表

貸借対照表とは会社の資産や負債を表した表です。まずは資産や負債という概念を理解しましょう。会計では資産は負債と純資産の合計に等しくなります。

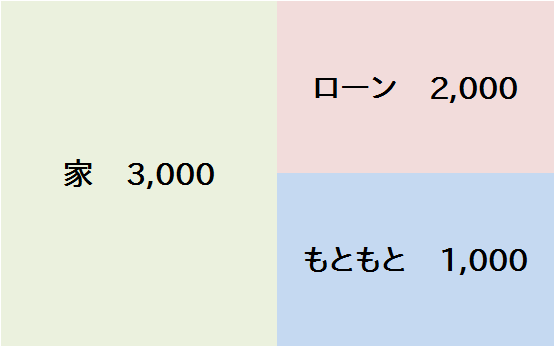

Aさんの家計を例にとってみます。Aさんの所持する現金は1000万円。家を買うために銀行から2000万円借金して、3000万円の家を買ったとします。この場合、Aさんの資産、負債、純資産はこうなります。

| 区分 | 金 |

|---|---|

| 資産 | 3000万円 |

| 負債 | 2000万円 |

| 純資産 | 1000万円 |

「資産=負債+純資産」の式が成り立っています。

資産の基本的な概念と区分

資産は今持っているもの、負債は借金、純資産は本来の自分の持ち分です。資産はさらに流動資産、固定資産に分けられ、固定資産はさらに有形固定資産、無形固定資産、投資その他の資産に分けられます。どの区分の資産が大きいかでその会社の性質がわかるので、資産の区分は必ず理解しましょう。

資産の区分

| 資産 | 意味 |

|---|---|

| 流動資産 | 現金など流動性・換金性の高い資産 |

| 固定資産 | 土地や建物など流動性・換金性の低い資産 |

固定資産の区分

| 資産 | 意味 |

|---|---|

| 有形固定資産 | 土地や建物など |

| 無形固定資産 | ソフトウエアやのれんや商標権など |

| 投資その他の資産 | 投資有価証券など |

改めて式にします。

資産=流動資産+固定資産(有形+無形+投資)

有形固定資産と無形固定資産

流動資産は現金、有形固定資産は土地とイメージするとわかりやすいですが、無形固定資産と投資その他の資産は少しわかりづらいでしょう。

無形固定資産は端的には知的財産です。土地や建物などのような実体はないが、会社の利益を生み出しているものを無形固定資産といいます。

例えばソフト開発会社の有価証券報告書の多くは「ソフトウエア」という項目をもうけています。ソフトウエアは目に見えないものですが、それを利用して新しい製品を開発できるため資産といえます。

投資その他の資産

投資その他の資産は主に子会社の株式です。

子会社の株式は、東京証券取引所ですぐに売買できる換金性の高い上場株式と違い、簡単に売買できません。つまり流動性の低い資産です。

理由は子会社の立場になってみるとわかります。子会社にとって親会社は重要な取引先であり、なるべく関係を維持したい相手であります。子会社と親会社の関係をつなぎとめるものが、親会社が保有する子会社の株式です。

親会社が子会社の株を簡単に売買できたら、親子の関係がいつ崩れてもおかしくないことになります。これは継続的な取引の妨げになります。

したがって子会社などの関連会社の株式の売買は一般的に換金性の低い資産、投資その他の資産に振り分けられます。

負債

負債はざっくり言うと借金です。資産をプラスの概念とすると、負債はマイナスの概念です。

負債も資産と同じように流動と固定に分けられます。

負債の区分

| 負債 | 意味 |

|---|---|

| 流動負債 | すぐに返さないといけない借金 |

| 固定負債 | 長期的な借金 |

純資産

さらに純資産を見てみましょう。純資産は株主資本、その他の包括利益累計額、新株予約権、少数株主持分などに分けられますが、株主資本以外の項目は一般的に額が小さいので、ここでは株主資本に絞ります。

純資産の区分

- 株主資本

- その他の包括利益累計額

- 新株予約権

- 少数株主持分(非支配持分)

株主資本の区分

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

資本剰余金と自己株式は会社法上複雑な定義があるため、ここではひとまず資本金みたいなものと位置づけておきます。

純資産は会社の本来の持ち分であると先に説明しましたが、資本金は会社がもともと持っていたお金、あるいは設立当初に持っていたお金(正確性は欠きますが、概念の理解のため)です。

しかし設立当初の持ち分が100万円でも、毎年利益を積んでいくことで持ち分はどんどん増えていきます。この増分が利益剰余金です。つまり

- 資本金…もともとの持ち分

- 利益剰余金…利益によって増えた持ち分

となります。

例えば設立当初の持ち分である資本金が100万円のA社について考えてみましょう。A社が毎年10万円の利益をあげたとすると、7年後の純資産はどうなっているでしょうか?

答え

資本金 100万円

利益剰余金 70万円

合計 170万円

有価証券報告書の貸借対照表を見てみよう

大企業の有価証券報告書における貸借対照表は白と水色の縞模様が背景のページなのですぐに見つかるでしょう。項目がたくさんあって見づらいと思いますが、貸借対照表は大雑把に資産の部、負債の部、純資産の部に分かれています。

ここで業績のいい(あるいはかつてよかった)会社の有価証券報告書を見ると、1つの共通点が見られます。純資産合計額に対する利益剰余金の割合が比較的高いということです。例えば富士フイルムホールディングスの2014年度の有価証券報告書を見てください。

富士フイルムホールディングス 連結会計年度(平成27年3月31日)

(単位:100万円) 資本金 40,363 資本剰余金 75,588 利益剰余金 2,126,075 純資産合計 2,467,416 富士フイルムホールディングス「2014年度有価証券報告書」より引用

見てすぐにわかるように、純資産合計に占める利益剰余金の割合が極めて高い。富士フイルムホールディングスは長年に渡って高い利益を出し、毎年積み上げているとわかります。

逆に利益剰余金が極めて少ない会社があります。業績が悪化して毎年利益剰余金を削っている可能性が高いでしょう。

買掛

商品を買うとき、普通はその場でお金を払います。スーパーに行ってお肉を買うときも、コンビニに行ってお菓子を買うときも、その場でお金を払います。一般的にその場でお金を払わない限り、商品を購入できません

しかし会社がある会社の商品を仕入れるとき、その場でお金を払わず、「後で必ず払うから」と言って商品を受けとることがあります。この買い方を買掛(かいかけ)といいます。商品を一度もらって代金の支払いを先に伸ばすという方法です。

買掛は借金と同じ性質を持っています。それは「後でお金を払う」という義務を持っていることです。つまり買掛は債務(負債)です。簿記では負債を右に書くため

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ? | ? | 買掛金 | 1,200 |

となります。また買掛によって商品を仕入れるということは、その分だけ費用が発生したことになります。簿記では費用を左に書くため

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,200 | 買掛金 | 1,200 |

となります。

代金の支払い

商品を買掛によって仕入れた後、どこかのタイミングでお金を実際に払います。上の例では1,200円の商品を仕入れていたので、現金を1,200円支払うことになります。

一方、代金の支払いによって買掛金という「借金」が消えます。簿記では負債を右に書きますが、負債のマイナス(負債の償還)は逆の左に書きます。したがって仕訳は

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,200 | 現金 | 1,200 |

となります。

売掛

売掛とは、商品を売った直後にお金をもらうのでなく、後でその分の代金を回収する方法をいいます。お金のやり取りを後回しにする点で買掛と似ていますね。

売掛によって商品を売った場合、現金はもらわず、「売掛金」という「後でお金をもらえる権利」をもらいます。売掛金はその性質から資産です。したがって売掛によって商品を売った場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 6,700 | ? | ? |

となります。売掛によって商品を売ったということは、その分だけ収益が発生したことになります。簿記では収益を右に書くため

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 6,700 | 売上 | 6,700 |

代金の回収の仕訳

商品を売掛によって売り上げた後、どこかのタイミングでお金を実際に回収します。回収しないと売り上げた分だけ損してしまいます。上の例では6,700円の商品を売り上げたので、現金を1,200円もらうことになります。

一方、代金の回収によって売掛金という「資産」が消えます。資産の形が売掛金から現金に変わったと考えてもいいですね。したがって売掛金の回収は

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 6,700 | 売掛金 | 6,700 |

と仕訳します。

損益計算書

貸借対照表だけではその会社の売上や損益はわからず、売上や損益の「結果」しか見えません。そこで損益計算書の出番となります。

ほとんどの決算書において損益計算書は

- 売上高

- 営業利益

- 経常利益

- 税金等調節前当期純利益

- 当期純利益

の順に利益を算出していきます。

売上高

言葉の通りその年の売上高です。一部のソフト会社を除き、ほとんどの会社において売上高のほとんどが原価やその他費用です。

営業利益

売上高から売上原価、販売費及び一般管理費を引いた額が営業利益です。会社の本質的な業務によって残った利益です。これがマイナスの場合、つまり営業損失となっている場合、本業はかなり不振で、経営は厳しい状態にあると考えていいでしょう。有価証券報告書の損益計算書では上から4~6行目あたりに記載されています。

経常利益

営業利益に営業外収益を加算し、営業外費用を引いた額です。本業と関係ないところで発生した収益と費用を加味するという感じです。

大企業の場合、営業外収益の重要項目として為替差益(あるいは為替差損)があります。ドルと円のレートをあらかじめ80円/ドルとしたが、実際は100円/ドルになり、その差が想定外の利益になったというものです。輸出企業に多く見られるので、例えばトヨタ自動車の損益計算書を見るとすぐにわかるでしょう。

また受取利息(配当金)や支配利息というお金の動きに基づく収益や費用もここに計上されます。私たちの暮らしに照らし合わせてもわかりますね。例えばサラリーマンであるAさんの一ヵ月の収入を20万円としましょう。Aさんは本業以外に副業として株式に投資しており、一ヵ月3万円の配当金が振り込まれているとします。

この時、Aさんは基本収入である20万円と配当収入である3万円をとりあえず分けて考えます。本業のほうでもっと収入を上げたいとか、配当金は配当金でもっと増やしたいとか。合算した23万円で考えても、本業の収入がどうなっているか見えないからです。

税金等調節前当期純利益

経常利益に特別利益と特別損失を加味した額が税金等調節前当期純利益です。

特別利益(損失)は本当に特別なものなので、各会社各年度によってバラバラです。そもそも科目としてもうけていない会社もあります。

当期純利益

税金等調節前当期純利益から法人税などを引いた、会社に最終的に残る「利益」が当期純利益です。最終的に増える「持ち分」ではありません。

当期純利益に配当金の支払いは含まれていません。当期純利益と支払配当金と最終的に増える持ち分は次の株主資本等変動計算書に記載されます。

資産と負債と純資産のバランス(追記)

以降は簿記3級とは関係ありませんが、資産と負債のバランスの分析はとても大切な勉強です。

負債は借金なので、資産に対して負債が大きい会社は借金がたくさん抱えている会社となります。銀行など金融機関は別として、負債が7割も8割も占めていたら誰が見ても「危ないんじゃないかな?」と思いますね。貸借対照表を見てまず第一に確認することは負債の割合です。

負債の適正な割合は業種によって大きく異なります。また成長フェーズによっても全然違います。例えば急成長中の会社はしばしば負債の割合が高いですが、危険視する必要がないケースはとても多いです。なぜなら急成長中の会社はその借金をすぐに返済できるほど利益を急激に伸ばしている可能性が高いからです。

ある会社の決算書を見て、負債の割合が半分くらいで「危ないかな?」と考えてしまうかもしれませんが、この半分という水準は一般的です。むしろ多くの成長企業はこのくらいの負債割合と言えるかもしれません(もちろん現実は会社によって千差万別ですが)。

MonotaROの例

ここで負債をうまく使いながら高成長を遂げているMonotaROという会社の決算を紹介します。この会社は住友商事とアメリカのグレンジャー社が共同出資して設立されました。

MonotaRO 連結会計年度(平成26年12月31日)(単位:1000円) 負債 8,652,691 純資産 9,216,023 合計 17,868,714

MonotaRO 連結会計年度(平成25年12月31日)(単位:1000円) 負債 7,149,735 純資産 7,355,805 合計 14,505,541

MonotaRO「2014年度有価証券報告書」より引用

MonotaROは負債割合が半分です。

しかし平成25年から平成26年にかけて純資産がかなり増えています。内訳は実際の決算書を見てください。純資産の増加のほとんどが利益剰余金の増加で、先に説明したように利益剰余金の増加は会社が利益を上げている証拠です。

MonotaROの場合、利益剰余金の増加が資本金に対して高いのでかなり高成長といえます。

負債の一般的な割合は業種などによって大きく異なる

負債の割合だけを見てその会社を判断することは危険です。

必ず業種、成長フェーズ、利益などと組み合わせて考えます。そのためその会社を判断する際、同業他社の決算書(決算短信、有価証券報告書)も見る必要があります。

負債の割合が低いからいいというわけではない

一般的に負債の割合が低いといい会社に感じられますが、これも危険な判断です。無借金経営はすばらしいですが、同時に成長が停滞している可能性もあります。また別ページで説明している(※予定)ように、借金はROE(自己資本利益率)を上げるいい側面を持っています。

負債割合の低さと高ROEはしばしば相反し、また株式市場が高ROEを非常に高く評価する時代になったので、負債割合が低ければ低いほどいいという考えは少し間違っています。

ちなみにMonotaROは高ROE会社が参加するJPX400インデックスに登録されています(2015年10月現在)。負債割合は高すぎず低すぎずのほどほどがいいという結論になります。

ビジネス

-

-

-

-

-

-

-

-

-

-

ボッーとしている時間を減らすと生産性が上がる

0

267

-

-

-

-

-

-

-

-

-

-

-

「了解」と「承知」の意味と違いと使い方

0

6233

-

-

今年と来年の干支(2023年と2024年の干支)|十干十二支早見表

0

1246163

-

一両日(いちりょうじつ)の意味

0

2281

-

今年の漢字まとめ(1995年~)

0

162

-

著作権と著作物の法律

0

117

-

-

ASCIIコード一覧表

0

1882

-

-

-

-

方角の言葉(東西南北と八方位)

0

34683

-

-

A3、A4、B4、B5と年賀状のサイズ(縦と横の長さ)

0

1557

-

A4サイズの長さ(センチとインチ)と比率

0

281

-

畳の種類(京間、中京間、江戸間、団地間)とサイズ早見表

0

1727

-

-

製品開発モデルと顧客開発モデル

0

598

-

-