0

0

460

460

株式用語集(PER、PBR、ROE、損切り、値幅制限、ストップ高、ストックオプション、口座の種類など)

PER

PER(株価収益率)は株価を1株当たり当期純利益で割った値のことです。

実績PER = 株価 ÷ 1株当たり当期純利益(実績)

予想PER = 株価 ÷ 1株当たり当期純利益(予想)

例えば花王の株価を用いてPERを計算してみましょう。花王(平成26年12月)の連結経営指標等の1株当たり当期純利益は156円、今年度の予想1株当たり当期純利益は173円(花王の決算短信より)となっています。参考株価として2015年9月24日終値の5100円でPERを計算してみます。実績PERと予想PERは次のようになります。

5100 ÷ 156 = 約32.7(実績PER)

5100 ÷ 173 = 約29.4(予想PER)

株価は毎日変動するのでPERも毎日変動します。PERは時価総額を純利益で割った値でもあります。

メモ:PERは回収期間

株を「お金を生むなにか」と考えてみましょう。この「お金を生むなにか」は5100円で販売されています。そして前年度は156円のお金を生み、今年度は173円のお金を生みます。もし花王が毎年170円程度のお金を生み続けるとすると、5100÷170=30年でもとがとれることになります。

PERはこの回収期間を表します。PERが高いと回収期間が長くなり、PERが低いと回収期間が短くなります。株式に投資する場合、PERは低ければ低いほどいいということになります。

PERは15倍が目安となっています。この15という数字は株式市場の長い歴史が作ってきた統計的な数字で、なぜ15なのかはわかりません。PERが15倍以上であればその株は高く、15倍以下であればその株は安いと考えられます。

日本証券所グループ(東京証券取引所)が「規模別・業種別PER・PBR(連結・単体)」を公表しているので、全体的なPERがどのように変化してきたか気になる方は確認してみましょう。また諸外国のPERの歴史的な変移を公表しているサイトもあるので、合わせてチェックすると理解が深まるでしょう。

PBR

PBR(Price Book-Value Ratio)は日本語で株価純資産倍率といいます。日本証券業協会による株価純資産倍率の定義は以下のようになっています。

実績PBR = 株価 ÷ 1株当たり株主資本(実績)

例えば、1株当たり株主資本が200円の会社の株価が500円だった場合、PBR = 500 ÷ 200 = 2.5倍となります。

株主資本(資本金と利益剰余金などの合計)は会社の本来の持ち分であり、PBRが高いほど株価は会社本来の価値を上回っていることになります。PBRが低いほど株価は会社本来の価値を下回っていることになります。

メモ:PBRは市場価格と本来の価格の差を示す

ある商品の本来の価値が100円だったとします。あなたはその100円の商品をいくらで買いたいですか? 100円以下で買いたいですよね。200円だったらちょっと割高でしょう。もしそれが300円で売られていたら買わないと思います。この場合、300を100で割った3という値がPBRになります。

このように、PBRは市場価格と本来の価格の差を示します。

ROE

ROE(自己資本利益率)とは、株主資本における当期純利益の割合をパーセントで表した値のこと。

メモ:ROEの計算

ROEは日本語で自己資本利益率といいます。単位はパーセント。日本証券業協会による自己資本利益率の定義は以下のようになっています。

実績ROE=当期純利益÷株主資本×100

株主資本である点に注意してください。純資産ではなく株主資本です。定義に純資産を掲げているウェブページがありますが、日本証券業協会のこの定義を参考にしたほうがいいでしょう。

資本は会社の本来の持ち分。本来の持ち分からどの程度の利益をあげられるか、という尺度がROEになります。具体的に計算してみましょう。

株主資本が1000万円で、当期純利益が250万円だった。ROEはいくらか?

ROE=250÷1000×100=25%

資産が増えれば増えるほど多くの利益を生む可能性が上がるため、多くの借金を抱えて本来の持ち分を超えた資産を持ち、資産を回転させて利益を生んでいけばROEは高くなります。高ROE企業は借金を効率的に利用している会社です。

損切り(ロスカット)

損切り(ロスカット)とは、損が出ている株を売って損を確定させること。

値幅制限

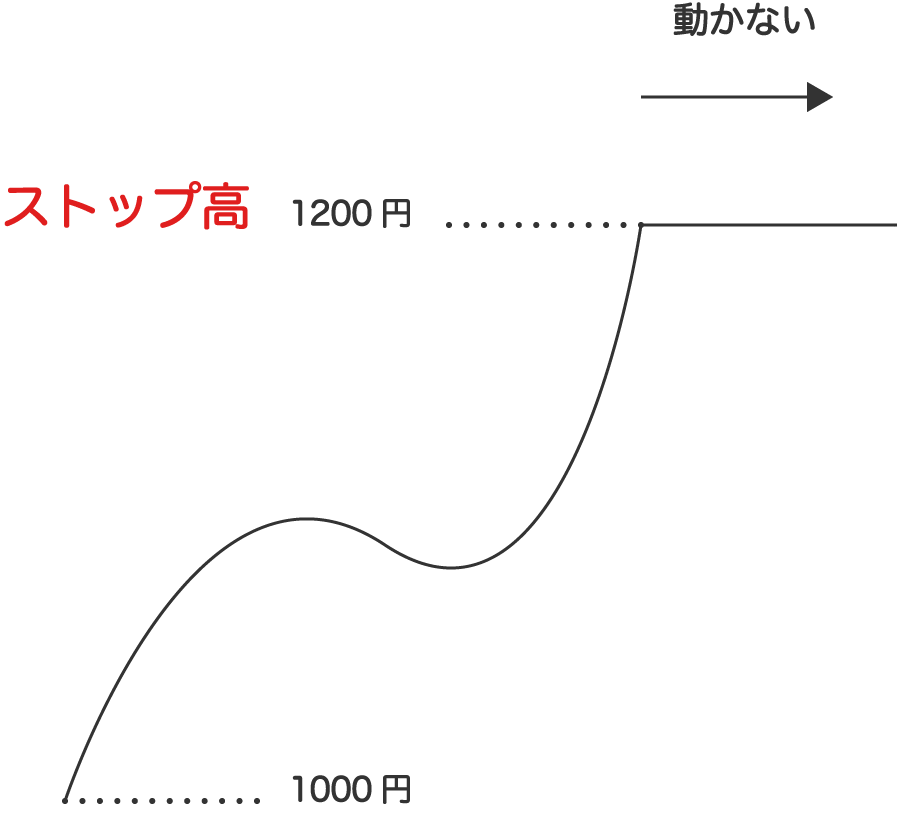

値幅制限とは、その日に取引できる価格の幅のことです。当日の株価が1000円のとき、その株は800〜1200円くらいの幅で取引できます。この値幅を超えて株を買ったり売ったりすることはできません。このような取引価格の制限を値幅制限といいます。

株価が1200円になると、それ以上は上がらず、株を買うことができなくなります。この状況をストップ高といいます。一部の証券会社ではその日のストップ高銘柄を手軽に検索できます。ストップ高になっている株は多くの投資家に見られ、次の日の動向が注目されます。

ストップ高の反対はストップ安です。株価が値幅制限の下限になっている状況で、ストップ高と同様、株を売ることはできません。多くの場合、ストップ高とストップ安になると取引が一時的に止まり、注文が即時に反映されなくなります。

3日間連続ストップ高(ストップ安)

3日営業日連続でストップ高またはストップ安になると、その翌日以降、値幅制限の上限または下限が通常の2倍になります。

3日営業日連続のストップ高では翌日以降の上限が倍になり、下限はそのままです。3日営業日連続のストップ安では翌日以降の下限が倍になり、上限はそのままです。

新株予約権

新株予約権とは、株式会社の新株または自己株式を購入できる権利です。権利を行使すると、その株式会社の株式の交付を受けられます。行使にあたって新株予約権所有者は一定の行使価格を会社に払う必要があります。

従業員に付与する新株予約権をストックオプションといいます。通常、上場会社の株式は市場を通して購入するため、株式購入費用はタイミングによって変化します。しかし新株予約権所有者はあらかじめ決められた金額を払うことで株を購入できます。

オーバーアロットメント

オーバーアロットメントとは、株式の募集または売出しにおいて、投資家の需要が募集・売出しの予定発行数を超えた場合に主幹事証券会社が大株主などから株式を借り、もともとの募集・売出しと同じ条件で投資家に追加販売すること。

証券会社の新規上場株式ブックビルディングページを見ると、「公募1,000株、売出2,000株、オーバーアロットメントによる売出450株」(例)といった記載があります。これは株式を1,000株新規に発行し、大株主などが2,000株売出し、主幹事証券会社が大株主などから450株借りて売出すこと意味します。

オーバーアロットメントはあくまで主幹事証券会社が大株主から借りる株式の売出しにすぎないので、オーバーアロットメントがあっても全体の発行済株式数は変わりません。なお、オーバーアロットメントの株数は募集・売出し株数の15%が限度です。

主幹事証券会社はオーバーアロットメント分の株式を後で大株主などに返さなければいけませんが、その方法にグリーンシューオプションとシンジゲートカバー取引があります。

流動比率

流動資産を流動負債で割り、100をかけた値を流動比率といいます。単位はパーセント。

流動比率=流動資産÷流動負債×100

流動比率は会社の支払能力(キャッシュフローの安定性)の指標です。100%を下回っている状態は、手持ちの現金よりもすぐに返済しないといけない借金のほうが大きいことを意味するので、かなり危険な財務体質であると言えます。

流動比率の適切な数値は業種によって大きく変わるので、業種が違う会社の比較は注意が必要です。特に業種「小売」は流動比率が低めに出ます。

メモ:流動比率の落とし穴

流動比率が200%程度あると支払能力は良好であると言えます。ただし200%あっても300%あっても実際の支払能力はまったくないという状況があります。なぜでしょうか?

流動資産は換金性の高い資産です。その半分しか借金がないのに、なぜ支払能力が欠如してしまう場合があるのでしょうか? ここで流動資産の細かい勘定科目を見てみましょう。

流動資産の主な科目

当座資産 … 現金、預金、受取手形、売掛金など。

棚卸資産 … 商品、仕掛品、消耗品など。

その他 … 前払費用、未収収益など。

流動資産のうち商品などの棚卸資産は換金性が高いとはいえ、売上がなければ現金にならない資産です。そのため売上が不振で在庫の回転が悪いと流動資産の一部が本来の意味での流動資産でなくなるのです。

このような場合をふまえて、流動資産を当座資産に変えた当座比率を使ったほうがいい時もあります。

当座比率=当座資産÷流動負債×100

会社の支払能力を調べる際は、流動比率だけでなく当座比率も計算するといいでしょう。

株主資本等変動計算書

株主資本変動計算書はその年の初めにあった株主資本とその年の終わりの株主資本の違いを明らかにする報告書の一つ。

※以下の説明は、実際の企業IRなどを見ながらお読みください。

株主資本等変動計算書のポイントになる列は一番右側の列、すなわち「純資産合計」の列です。この列だけを見て、次に縦の項目を見ます。当期純利益、未実現有価証券評価損益、非支配持分への配当金支払額など様々ありますが、「当期純利益」と「当社株主への配当金支払額」(各社によって名称は異なり「剰余金の配当」としている会社もある)が大切です。表の数値を追っかけて上の式が成り立つことを確認してください。

次に新株の発行が空欄になっていない場合を考えます。新株の発行は資本金(と資本剰余金)の増加を意味します。いわゆる増資です。この場合上の式はこうなります。

前期末純資産 + 新株 + 当期純利益 - 配当金支払額 = 当期末純資産

メモ:株主資本等変動計算書からわかる会社の成長

例えばガンホー・オンライン・エンターテイメントの有価証券報告書(自平成26年1月1日至平成26年12月31日)の株主資本等変動計算書を見てください。一番右側の列の「純資産合計」を見ると、当期首残高(前期末純資産)と当期末残高が倍違っています。

純資産が著しく増えるということは、純資産に対して当期純利益が大きいことを意味するので、売上が順調であるとともに資本効率が極めて高い優れた企業である可能性が高いでしょう。

逆に当期末純資産が前期末純資産を下回っている場合、会社が利益不振で純資産という本来の持ち分を損ねていることを意味するので、経営は悪くなっていると言えるでしょう。ただし当期純利益がプラスで「自己株式の取得」がそのすべてを削っているような場合はこの限りではありません。自己株式の取得は代表的な株主還元策であり、株主から高い評価を得ます。

有価証券報告書

有価証券報告書とは、その会社の財務や収益の報告書です。その会社の財務体質や収益構造を細かく分析するときは、決算短信だけでなく有価証券報告書も見るといいでしょう。

有価証券報告書の内容の形式はどの会社でもだいたい同じです。一般的な有価証券報告書の目次を見てみましょう。有価証券報告書は大きく第一部と第二部に分かれます。

第一部 企業情報

第二部 提出会社の保証会社等の情報

第一部が重要になり、第二部は時間があったら見るくらいでいいでしょう。第一部はさらに次のように構成されます。

第1 企業の概況

第2 事業の状況

第3 設備の状況

第4 提出会社の状況

第5 経理の状況

第6 提出会社の株式事務の概要

第7 提出会社の参考情報

特に第5の経理の状況が重要です。この中に会社の財務諸表(貸借対照表、損益計算書、株主資本等変動計算書、キャッシュフロー計算書)があります。

第1から第7までの順番を覚えると有価証券報告書を読む効率が上がります。有価証券報告書は100ページ以上と分量があるので、1社1社について内容のすべてを読んでいるときりがありません。投資するかしないか迷っている会社が50社あった時、とりあえず50社の有価証券報告書を第1と第5に限って読み、2~3社に絞ったところで他の第2、3、4、6、7を読むというやり方がいいでしょう。

口座

証券会社の口座は一般口座、特定口座、NISA口座の三種類があります。株を取引するうえで三つに違いはありませんが、税金の支払いが異なります。特定口座を選ぶときは、さらに源泉徴収のありなしを選ぶことになるため、証券会社の口座は次の四種類があることになります。

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

- NISA口座

一般口座

一般口座は通常の証券口座です。自分で取引の計算をして、株の売買で得た利益の税金は自分で確定申告して税務署に払います。証券会社の口座で最も手続きを要する口座です。

特定口座(源泉徴収なし)

特定口座を選ぶと、証券会社が自分に代わって損益を計算してくれますが、税金の支払いは自分で行う必要があります。

株の取引や配当金の利益は、年間20万円までは申告する必要がありません。利益があまりないとわかっているときの選択肢になります。

特定口座(源泉徴収あり)

特定口座(源泉徴収あり)は、取引と損益の計算、税金の支払いまでのすべてを証券会社がやってくれます。

年間の利益が20万円を下回ってもその分だけ税金を自動納付するため、利益が少ないときは「源泉徴収なし」より不利です。しかし税金の支払い手続きをしないですむというメリットはとても大きいでしょう。

NISA口座

NISA口座は、投資の上限額が定められた、利益に課税されない口座です。2017年現在、投資上限額は年間120万円で、非課税期間は5年です。

NISA口座で買った株は、値上がり益も配当金も税金がかかりません。もちろん確定申告の必要はありません。他の一般口座や特定口座では20.315%の税金がかかってしまいます。

NISA口座の開設は、他の口座に比べて手続きがやや複雑です。また、一つの証券会社でNISA口座を開くと、他の証券会社ではNISA口座を開設できなくなります。NISA口座は一人につき一つと定められているためです。

メモ:株式の口座はどれが最もおすすめか?

特定口座(源泉徴収あり)とNISA口座です。NISA口座は作っておいてまったく問題ありません。NISA口座は上限額が決まっているので、それを超えて投資したいという方は合わせて一般口座か特定口座を開くことになります。

主婦(主夫)の方は、利益がたくさん出たときに夫(妻)の扶養から外れてしまいます。扶養は税法上の扶養と社会保険上の扶養があり、株の利益は税法上の38万円の壁が問題になります。特定口座(源泉徴収あり)にしなかった場合、38万円を超えると被扶養でなくなり、さまざまな控除がなくなってしまいます。

特定口座(源泉徴収あり)にすると、株の売買利益と配当金は源泉分離課税という区分になり、いくら稼いでも扶養のもとでいることができます。

株式投資の基本

-

民営化まとめ(NTT、JT、JR、NEXCO、日本郵政)

1

6582

-

日経平均株価と寄与度が大きい値がさ株

1

9117

-

株の取引時間、注文時間、値動きの激しい時間帯|はじめての株式投資

1

22349

-

-

-

-

-

-

-

-

-

-

-

-

-